KCB 신용정보나 nice 신용등급에 대해 알아보고 계신가요? 그렇다면 이 포스팅을 읽어보세요. 많은 사람들이 궁금해 하는 신용점수에 대해 정리했습니다.

아래 목차 확인해보고 끝까지 읽어보세요.

목 차

신용평가회사 별 신용점수

개인의 신용점수 (신용등급)은 KCB, NICE 같은 신용평가회사에서 평가 기준에 맞춰 신용을 평가한 점수입니다. 신용점수를 통해 이 사람이 1년에 90일 이상 장기연체를 할 가능성이 있는지 아닌지를 판단할 수 있습니다.

한마디로 제때 돈을 갚을 수 있는 사람 인지를 평가하는 점수가 신용점수입니다.

신용점수는 1점 ~ 1000점으로 매겨집니다.

점수가 낮으면 신용도가 낮아 카드 개설, 대출할 때 힘들어집니다.

점수가 1000점에 가까울수록 신용도가 높아 카드 개설이나 대출 받을 때 유리합니다.

KCB 신용점수 (올크레딧 신용점수)

신용평가회사 올크레딧에서 평가하는 기준에 대해 알아보겠습니다.

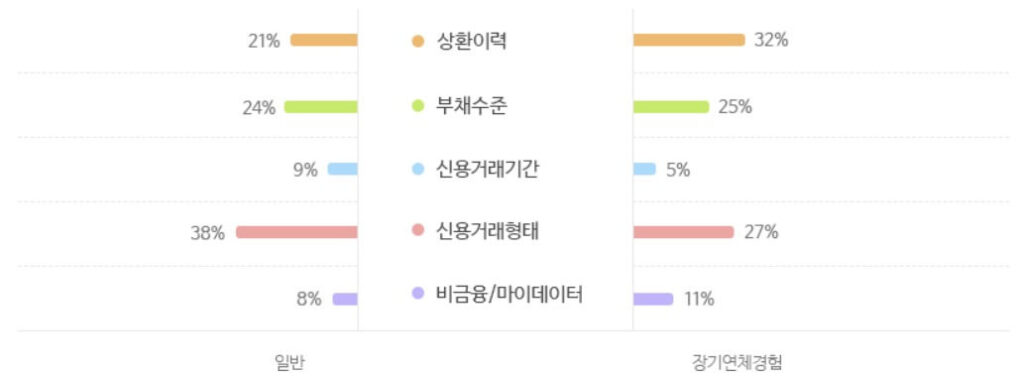

올크레딧에서는 크게 5가지 평가 기준을 가지고 평가하고 있습니다.

- 상환이력 21%

- 부채수준 24%

- 신용거래기간 9%

- 신용거래형태 38%

- 비금융/마이데이터 8%

위 평가 기준에서도 알 수 있듯이 일반인과 장기연체경험이 있는 사람의 평가 기준이 다릅니다.

돈을 연체한 경험이 있는 사람은 상환이력에 더 가중치를 둬서 신용점수를 평가하고 있습니다.

NICE 신용점수 (나이스 신용점수)

신용평가회사 나이스는 아래와 같은 비중으로 신용점수 평가를 매깁니다. NICE 신용점수도 일반인과 장기연체 경험이 있는 사람의 평가 가중치가 다릅니다.

[일반인]

- 상환 이력 (현재 연체 및 과거 채무 상환 이력 ) 28.4%

- 부채수준 (대출 및 보증채무 등) 24.5%

- 신용거래기간 (최초/최근 개설로부터 기간) 12.3%

- 신용형태 (체크/신용카드 이용정보) 27.5%

- 비금융/마이데이터 (성실납부실적 등) 7.3%

[장기 연체 경험이 있는 사람]

- 상환 이력 (현재 연체 및 과거 채무 상환 이력 ) 47.8%

- 부채수준 (대출 및 보증채무 등) 42.8%

- 신용거래기간 (최초/최근 개설로부터 기간) 9.4%

- 신용형태 (체크/신용카드 이용정보) 0%

- 비금융/마이데이터 (성실납부실적 등) 0%

나이스에서는 장기연체경험이 있는 사람을 평가할 떄 거의 부채수준과 상환이력만으로 신용점수를 평가하고 있네요.

올크레딧(KCB) 보다는 나이스(NICE)가 장기연체 경험이 있는사람에게 더 깐깐하게 점수를 매기는 것을 알 수 있습니다.

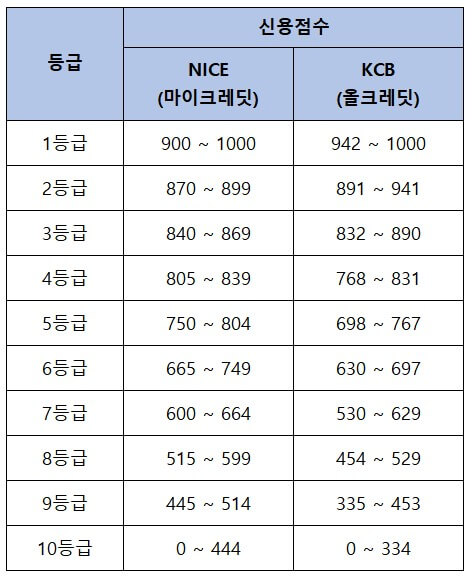

신용점수 등급표

2020년까지는 신용점수가 아닌 신용등급으로 평가를 해왔습니다. 그래서 신용점수와 대응되는 신용등급 표가 있습니다.

신용평가사마다 평가 기준이 달라서 신용점수 등급표도 약간 차이가 있습니다.

신용점수가 높을수록 대출금리를 조금이라도 낮출 수 있습니다.

신용점수 조회방법

신용점수는 아래 플랫폼 홈페이지나 핸드폰 앱을 깔면 간단하게 확인할 수 있습니다. 인터넷 은행이나, 대출비교 플랫폼에서 확인 할 수 있습니다.

또는 아래 신용평가사 홈페이지에 접속해서 무료로 신용점수 조회를 할 수 도 있습니다.

신용점수 올리는 법

신용평가사에서 제시하는 신용점수 올리는 법을 알려드리겠습니다. 신용점수가 돈은 빌려주면 잘 갚을 수 있는지 아닌지를 보는 만큼 돈을 제때 갚는지 여부가 중요합니다.

은행 대출, 보험, 통신비, 저축, 기타 관리비 까지 납기일 내에 잘 납부하고 있다는 것을 증명하면 됩니다. 잘 납부하고 있다는 것을 몇개월 연속으로 증명하면 더 좋습니다.

- 핸드폰 통신비, 아파트 관리비, 공과금 등의 6개월 이상 연속 납부 이력을 제출하세요.

[제출방법}

올크레딧 → MY data → 간편등록하기

나이스지키미 → 신용점수 올리기 → 비금융정보 등록하기 - 체크카드로 월 30만 원, 6개월 이상 사용하세요.

- 개인채무조정 변제금을 꾸준히 상환하세요.

- 개인채무조정 제외 채무 (학자금 대출 등) 을 꾸준히 상환세요.

- 돈이 생기면 대출금을 상환하세요. (2,3 금융권 채무를 먼저 갚는게 좋습니다.)

- 신용카드로 쓴 돈은 납부일에 빠져나가게 통장을 관리하세요.

- 신용카드 한도액 절반 이하로 사용하세요.

- 카드론 현금서비스는 피하세요.

지금까지 올크레딧(KCB), 나이스(NICE) 신용점수 조회 방법, 등급표 ,신용점수 올리는 법에 대해 알아보았습니다.

집을 구하거나 급하게 돈이 필요하면 대출을 받아야 합니다. 신용점수 관리를 잘해야 낮은금리로 많이 대출 받을 수 있습니다.

아래 다른 글도 관심 있으시면 한 번 읽어보세요.

- 모닝 한 달 유지비 총정리 (모닝 차주 10명 사례)

- 4인 가족 생활비 얼마나 쓰시나요? | 4인가족 생활비 사례 모음

- 기아 레이 한 달 유지비 총정리 (레이 차주 10명 사례)

- K3 한 달 유지비 총정리 (K3 차주 10명 사례)

- 오토벨 중고차 소개 | 판매 | 구매 | 매매 | 후기

- 돈 빌려가서 안 갚을 때, 돈 받는 법 (3000만원 이하) | 지급명령 | 소액심판소송

- 무료법률상담 하는 법 9가지 총정리

- 신세계 상품권 현금 교환 하는 3가지 방법 총정리